Jakie są różnice między ubezpieczeniem zdrowotnym BPJS a ubezpieczeniem prywatnym?

Większość ludzi może pomyśleć, że BPJS Kesehatan zastąpi istnienie prywatnego ubezpieczenia. Tak naprawdę, do tej pory prywatne ubezpieczenia zdrowotne również wciąż mają wielu entuzjastów. Zarówno BPJS Health, jak i prywatne ubezpieczenie mają swoje własne świadczenia. Poniżej znajduje się różnica między BPJS Health a prywatnym ubezpieczeniem, o którym musisz wiedzieć.

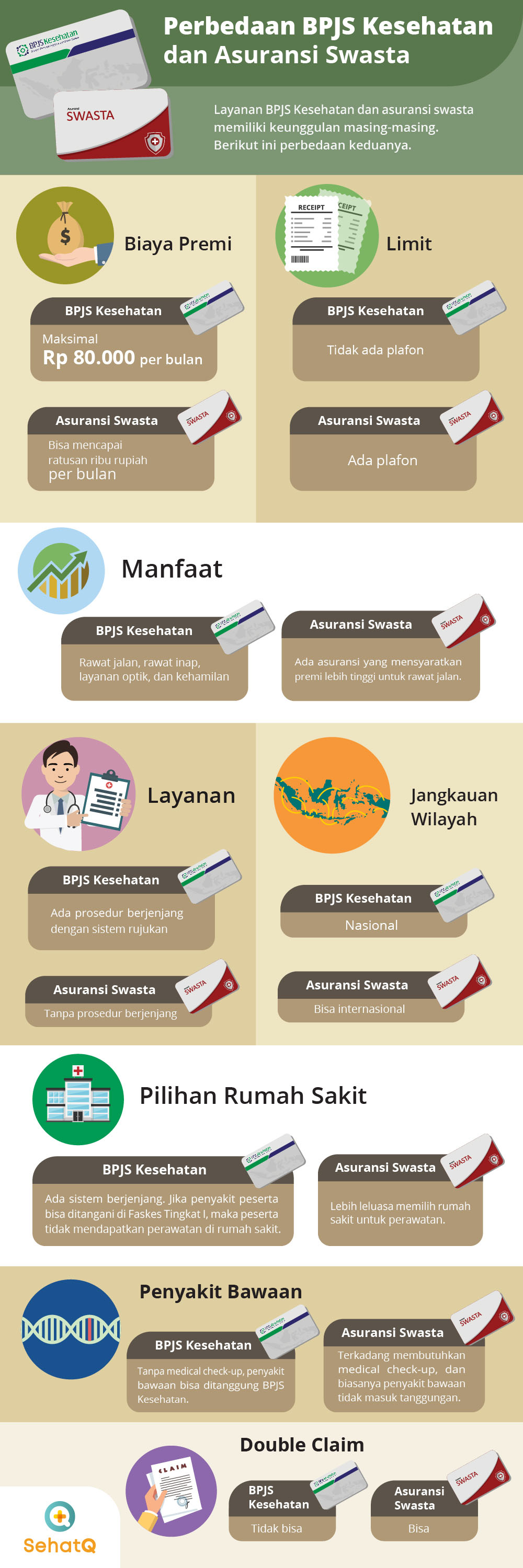

1. Opłata premium

Zdrowie BPJS:

Koszty składki to kwota składek, które należy opłacać co miesiąc, aby korzystać z bezpłatnych usług medycznych, korzystając z ubezpieczenia zdrowotnego BPJS lub prywatnego ubezpieczenia. Jednak te dwa ubezpieczenia mają dość uderzającą różnicę. Najwyższa składka za członkostwo w BPJS Health wynosi 80 000 IDR.Prywatne ubezpieczenie:

Jeśli BPJS Kesehatan ma najwyższy koszt 80 000 rupii, to nie jest tak w przypadku prywatnego ubezpieczenia zdrowotnego. Generalnie koszty, które trzeba ponieść na ubezpieczenie zdrowotne, są dość drogie, sięgają setek tysięcy miesięcznie.2. Pułap

Zdrowie BPJS:

BPJS Health nie ustala limitów ani pułapów. Wystarczy postępować zgodnie z ustaloną procedurą. Na przykład wybór pokoju szpitalnego na podstawie wybranej klasy.Prywatne ubezpieczenie:

Tymczasem prywatne ubezpieczenie zdrowotne stosuje limit. Oznacza to, że jeśli uczestnik musi przejść hospitalizację, opłata za odroczenie jest oparta na ustalonym maksymalnym limicie.3. Korzyści

Zdrowie BPJS:

Choć ponoszone koszty są dość tanie, BPJS Kesehatan wciąż ma lepsze zaplecze. W tym usługi ambulatoryjne, szpitalne, okulistyczne, kontrole ciążowe, po porody.Prywatne ubezpieczenie:

Większość prywatnych ubezpieczeń nie różni się zbytnio od BPJS Health, jeśli chodzi o zapewnianie świadczeń. Istnieje jednak również ubezpieczenie, które wymaga od uczestników zwrotu składek, które są dość drogie, jeśli chcą uzyskać dostęp do placówek ambulatoryjnych.4. Wybór szpitali

Zdrowie BPJS:

Uczestnicy BPJS mogą leczyć się wyłącznie w placówkach zdrowia, które stały się partnerami. Ponadto BPJS korzysta z wielopoziomowego systemu placówek służby zdrowia.Prywatne ubezpieczenie:

Tymczasem prywatne ubezpieczenie generalnie zapewni elastyczność w wyborze szpitala. Jednak niektórzy ubezpieczyciele prywatni pokrywają koszty leczenia tylko w szpitalach partnerskich.5. Usługa

Zdrowie BPJS:

W przypadku usług BPJS jest dość skomplikowany i zawiły. Kiedy jesteś chory, musisz najpierw odwiedzić placówkę zdrowotną I stopnia (Faskes), taką jak puskesmas lub klinika. Jeśli nie można go tam leczyć, możesz poprosić tylko o skierowanie do zaawansowanej placówki zdrowia, takiej jak szpital.Prywatne ubezpieczenie:

Z prywatnym ubezpieczeniem nie musisz przechodzić skomplikowanej procedury. Uczestnicy mogą udać się bezpośrednio do szpitala na leczenie.6. Dziedziczne choroby wrodzone

Zdrowie BPJS:

W BPJS Kesehatan nie ma dyskryminacji. Leczenie wszystkich chorób, w tym wrodzonych i nowych, będzie pokrywane przez BPJS.Ubezpieczenie zdrowotne:

Tymczasem w ubezpieczeniu zdrowotnym uczestnicy muszą wykonać następujące czynności: badania lekarskie. Jeśli okaże się, że potencjalny uczestnik ma wrodzoną chorobę, to na ogół prywatne ubezpieczenie nie pokryje choroby.7. Granice terytorialne

Zdrowie BPJS:

BPJS Health jest ubezpieczeniem narodowym. Jeśli więc jesteś zmuszony do poddania się leczeniu za granicą, sam będziesz musiał za nie zapłacić.Prywatne ubezpieczenie:

Jeśli jesteś chory i akurat przebywasz za granicą, możesz skorzystać z ubezpieczenia zdrowotnego. Większość prywatnych ubezpieczeń rzeczywiście może objąć uczestników wyjazdu za granicę.8. Podwójne roszczenie

Zdrowie BPJS:

BPJS Health nie oferuje udogodnień podwójne roszczenie. Na przykład, jeśli jesteś chory i otrzymujesz wynagrodzenie za ubezpieczenie biurowe, to nie będziesz już otrzymywać żadnych roszczeń z BPJS.Prywatne ubezpieczenie:

Podczas prywatnego ubezpieczenia uczestnicy mogą zrobić podwójne roszczenie. W przypadku choroby i odroczenia kosztów przez ubezpieczenie biurowe, nadal możesz wystąpić o roszczenie do towarzystwa ubezpieczeniowego.